投资基金过程中的费用问题

买过基金的人应该都是知道,买基金是会被收取费用的,今天整理一下关于基金费用的问题,以下内容只是我学习到的,不保证真实性,需要自行甄别。

特别:这篇博客里面很多内容参考了钉大《定投十年·财务自由》这本书,非常推荐大家去看一下。

不知道有没有跟我一样,以前觉得在天天基金这样的平台上买基金不用太关注费用问题,因为现在费率相较于以前在银行买基金已经非常低了,大家相差不是很大,不用花时间研究。

但是其实还是会有不小的差距的。两个基金一年的总费率相差0.5%听起来不是很多,但是如果投资5年,就相差了2.5%,这2.5%听起来可能不多,但是成熟金融市场的长期年化收益也就8%左右,这样一对比,2.5%的收益还是很可观的,而且这2.5%的收益只要在买基金的时候稍微看一下基金的名字就能赚到了,何乐不为呢?

买基金会有哪些费用

我们买基金,一般会遇到一下5种费用:

申购费(Subscription Fee):

认购费是你在买入基金时支付给基金管理公司的一笔费用,通常是投资金额的一个比例。例如,如果你投资了10,000元,并且申购费为1%,那么你需要支付100元作为筹集费。但值得注意的是,在中国市场中,近年来很多股票或混合型基金已经取消了申购费。赎回费(Redemption Fee):

当你想要卖出基金份额时,可能需要支付赎回费,也是投资金额的一部分。它的目的主要是防止短期交易行为,因此通常设有持有期限的差异化收费,即持有时间越短,赎回费率越高。例如,某只基金规定,持仓3个月以内赎回,会收取1.5%的赎回费,而超过1年后再进行赎回,则赎回费降低至0.25%。管理费(Management Fee):

这是基金公司按受托资产净值计提的费用,用于支付基金管理人的日常运作和管理费用。**托管费(Custodian Fee)**:

托管银行每年会根据基金资产总额对基金公司进行收费,这就是托管费用。绩效报酬(Performance Fee):

对于一些指数增强型基金或私募基金,基金管理者若能打败参考基准,可以从中抽成一部分作为绩效奖励。

其中第五个“绩效报酬”较少遇到,不作讨论。

申购费

申购费就是购买基金的时候要付的费用,这个费用是一次性的,只在购买的收取一次,不会每年收取。

在银行买基金的时候,这个费用一般是1%或者1.5%,还是非常贵的。

但是现在像天天基金、支付宝的蚂蚁基金等网络销售平台这个费用都打1折,大部分都只有**0.1%**,甚至还有一部分基金不收取收购费。

有不少基金的申购费是跟申购金额挂钩的,申购金额越多,费率越低。

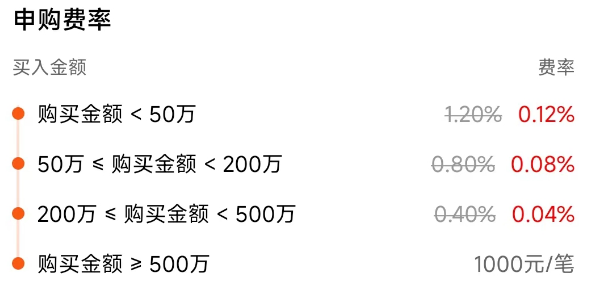

下面这张图是天天基金上兴全中证800六个月持有指数A(010673)的申购费说明截图:

可以看到,不同的申购金额,费率是不一样的,但是对于绝大部分普通投资者(比如我)来说,都停留在第一档。

总得来说,由于这个费用是一次性的,而且网络销售平台打一折的优惠,只有0.1%左右的差别,申购费可以不用太重视

赎回费

赎回费就是在卖出基金的时候收取的费用,这个费用也是一次性的。

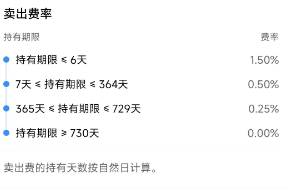

赎回费一般来说都跟基金的持有时间有关系,比较重要的几个时间节点有7天,30天,180天和365天。

**基金持有时间小于7天的,可能会被收取一笔惩罚性的费用,费率为1.5%**,这个还是挺可观的。

我自己买基金都是定投,从来不做短线,所以没有这个问题,但是对于新手或者超短线的人来说,这个费用要特别注意,不然一进一出什么也没干就少了1.5%的钱。

30天和180天哲两个时间节点,不像7天那么特殊。但是很多基金公司会以30天和180天为临界点来降低赎回费。

365天对于赎回费来说也是一个比较特殊的时间节点。基金公司和有关部门为了鼓励投资者做长期投资,所以很多基金对于持有时间超过365天的卖出行为不收取赎回费,这就相当于省了一笔费用,省下来的钱就变成我们的收益了。

除了7天这个时间节点,30天,180天和365天这些时间点都不是绝对的,比如也有基金要求持有时间大于730天才不收取赎回费,每个基金的情况都不一样。

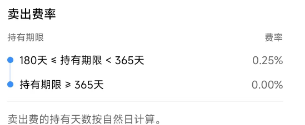

下面是兴全中证800六个月持有指数A和易方达沪深300ETF联接A赎回费的赎回费率表。

总结:卖基金的时候要尽量避免持有时间小于7天,不然会被收取1.5%的惩罚性赎回费;有可能的话,尽量做长期投资,持有时间大约365天,往往可以免除赎回费,这样就可以把这笔费用变成我们的收益。

管理费和托管费

管理费和托管费往往被合并成“基金运作费”来收取。

这笔费用往往是整个买卖基金过程区别最大的部分。

基金运作费一般都是按年计算费率,按照实际持有天数进行扣除的。也就是说它不是一次性的!

而且费率往往都挺高的,从0到2%都有。而且是每年都收取,这就会导致很大的收益差距。

假设一个基金的运作费率是1.5%每年,持有5年,就需要缴纳7.5%的费用!相当于如果买了10万块钱的这这只基金,5年要缴7500块的费用!5年能不能赚到7500都不一定,结果还要缴纳这么多费用,而且这笔费用在基金处于亏损的状态下也是要缴的。

下面是两只基金的运作费率情况,大家可以对比一下

中欧医疗创新股票C运作费率

天弘中证医药100A运作费率

大家可以看到,同样都是医疗相关行业的基金,但是运作费率差了0.6%,5年就差了3%,还是挺多的。

我没有详细统计,从看过基金来看,非指数基金的运作费普遍要高于指数基金的运作费。

A、B、C类基金的区别

A类基金是前端收费基金,在申购时一次性收取申购费。申购费的计算方式可以看前面的内容。

A类基金有一个有优点是,在持有相对较短时间(比如185天)后卖出的话,就不收取赎回费了。

B类基金是后端收费基金,在赎回时收取销售服务费。

B类基金的认购费率为0,但会收取1-3%的赎回费。B类基金在持有较长时间(比如730天)后卖出的,也是不收取赎回费的,但是总得来说,对持有时间的要求比A类要长。

C类基金是销售服务费(也就是运作费)基金,在申购和赎回时均不收取申购费和赎回费,但会从基金资产中收取销售服务费。销售服务费一般按照基金资产规模的一定比例收取,每天收取一次。

不过C类基金不收取赎回费一般是有一定条件的,比如要求持有时间大于30天,只是这个条件比较简单,很容易达到。

由于现在天天基金这些网络销售平台对于申购费都是打一折的,所以A类和B类的区别就不大了。

对于A类和C类基金,如果打算长期持有,买A类划算,如果打算短期就卖出,买C类可能更划算一点。每一次基金具体的收费费率不一样,很难给出准确的时间节点来划分应该买A类还是C类,但是可以用1年为参考值,预计持有时间大于1年就买A类,小于1年就买C类。